Chers lecteurs, chères lectrices,

Chers lecteurs, chères lectrices,

Ce jeudi nous avons (enfin !) publié la version complète de l’édition 2020 de CAC40 : le véritable bilan annuel, que nous avions commencé à dévoiler chapitre par chapitre ces dernières semaines.

Ce jeudi nous avons (enfin !) publié la version complète de l’édition 2020 de CAC40 : le véritable bilan annuel, que nous avions commencé à dévoiler chapitre par chapitre ces dernières semaines.

Elle est disponible dans son intégralité ici et nous vous en avons résumé les principales données inédites et les principaux enseignements dans cet article.

Nous en appelons aujourd’hui à vous pour le faire connaître le plus largement possible. C’est grâce au soutien de nos lecteurs que nous pouvons mener à bien ce travail d’intérêt général.

Dans les différents chapitre de CAC40 : le véritable bilan annuel, nous révélons des données inédites qui montrent les profonds déséquilibres qui continuent de caractériser les grandes entreprises françaises, notamment en matière de partage des richesses.

Nous montrons aussi, chiffres à l’appui, comment certains groupes du CAC40 ont cherché à mentir sur l’ampleur des écarts salariaux en leur sein, et comment la majeure partie d’entre eux continue à émettre davantage de gaz à effet de serre d’année en année, et à générer davantage de déchets.

Nous montrons enfin comment la crise sanitaire est parfois devenue une occasion pour les groupes du CAC40 de renforcer leurs positions et leur influence.

Tout ceci représente un temps de travail considérable.

Des semaines et des mois à collecter et recouper les informations, à étudier de près les documents comptables du CAC40, à construire des tableurs pour compiler les données, à interroger des experts, à tout vérifier une dernière fois, et à tâcher d’expliquer tout ceci de manière accessible.

Des jours à préparer et relire maquettes et infographies, à en extraire les messages essentiels pour communiquer à un public large, à échanger avec les autres journalistes qui ont couvert notre travail dans d’autres médias.

Et ce n’est pas fini, puisque nous nous attelons à partir de maintenant à faire connaître et surtout à faire utiliser ce travail par tous les acteurs de changement.

Or tout ceci, nous le proposons gratuitement, à toutes et à tous.

Des cabinets de consultants et des firmes d’audits produisent eux aussi des rapports et des études chiffrées sur les grandes entreprises. Ils le font de manière rémunérée (généralement par les grandes entreprises elles-mêmes), ou pour faire la promotion de leur expertise. Certains de ces rapports ne sont accessibles qu’en payant un prix parfois exorbitant.

Nous concevons notre travail de manière totalement différente.

Olivier Petitjean

pour l’équipe de l’Observatoire des multinationales

En vingt ans, les dividendes distribués aux actionnaires du CAC40 ont augmenté de 269 %

En vingt ans, les dividendes distribués aux actionnaires du CAC40 ont augmenté de 269 %

Entre 2000 et 2020, les groupes du CAC40 ont vu leur chiffre d’affaires et leurs profits augmenter. Les dividendes, eux, ont littéralement explosé. Seul indicateur à la baisse : les effectifs salariés en France. Voici de nouvelles données inédites extraites du Véritable bilan annuel du CAC40 publié par notre Observatoire des multinationales en partenariat avec Attac France.

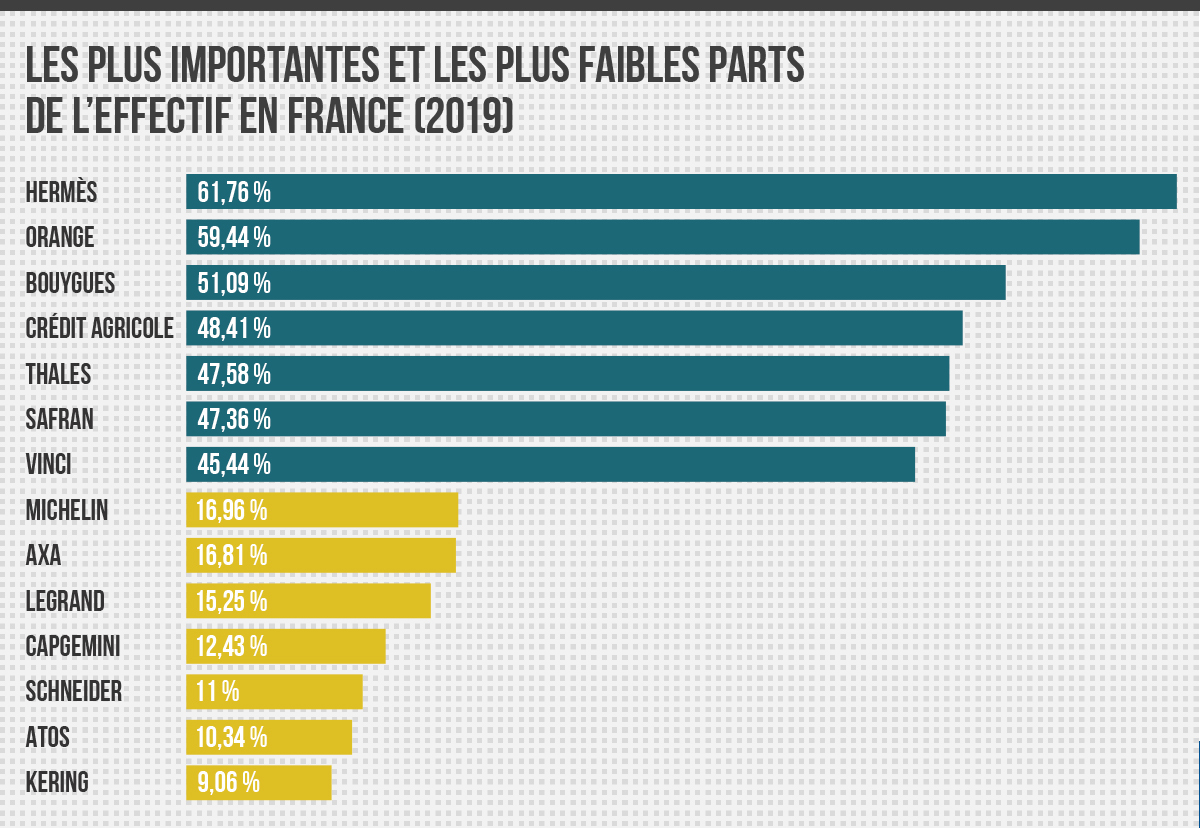

En vingt ans, les dividendes distribués aux actionnaires des entreprises françaises du CAC40 ont littéralement explosé : ils ont augmenté de 269 % ! Le chiffre d’affaires global de ces entreprises a aussi largement augmenté (+74 %), tout comme leur profit (+77 %) et leurs effectifs dans le monde (+26 %). Le nombre de leurs salariés en France, en revanche, a baissé (-12 %).

Ces chiffres confirment certaines des critiques régulièrement adressées aux groupes du CAC40, notamment l’explosion des dividendes, et l’érosion de leurs effectifs en France alors que leurs effectifs augmentent au niveau mondial, et que le chiffre d’affaires réalisé en France augmente lui aussi, de 28 %, entre 2000 et 2020.

L’évolution du CAC entre 2000 et 2020

26 groupes au total qui figuraient dans l’indice du CAC40 au 1er janvier 2020 étaient déjà dans le CAC vingt années auparavant : Accor, Air Liquide, Airbus (alors EADS), Axa, BNP Paribas, Bouygues, Capgemini, Carrefour, Danone, Kering (alors PPR), L’Oréal, Legrand, LVMH, Michelin, Orange (alors France Télécom), PSA, Renault, Saint-Gobain, Sanofi, Schneider Electric, Société générale, Sodexo, STMicro, Thales, Total et Vivendi.

Entre le 1er janvier 2020 et aujourd’hui, trois firmes ont quitté le CAC40, Accor, Sodexo et TechnipFMC, laissant leur place dans l’indice à Alstom, Teleperformance et Wordline. Les entreprises ayant quitté le CAC40 depuis 2000 sont Valeo, Lafarge (fusionné avec Holcim), Alcatel (racheté par Nokia), Dexia (absorbé par BNP Paribas), Lagardère, Thomson-Technicolor, AGF (acheté par Allianz), Equant (acquis par Orange), Crédit Lyonnais (repris par le Crédit agricole), Aventis (racheté par Sanofi), Casino, TF1 (intégré à Bouygues) et Suez. Celles qui l’ont intégré sont Veolia (scission de Vivendi), Vinci, Crédit agricole, Dassault Systèmes, Pernod Ricard, ArcelorMittal, Publicis, EssilorLuxottica, Engie, Unibail, Safran, Atos et Hermès.

Nous avons été en mesure de comparer les données financières et sociales pour 25 des 26 firmes concernées (n’ayant pas été en mesure de retrouver le document de référence de Legrand pour l’année 2000). Parmi ces groupes, deux au moins ont changé en profondeur. Le premier est Kering, appelé à l’époque Pinault-Printemps-Redoute. Il s’est entre-temps délesté des parties « Printemps » et « Redoute » pour se recentrer sur le luxe à grand coup d’acquisitions extérieures. C’est donc l’un des seuls groupes qui a vu son chiffre d’affaires baisser entre 2000 et 2019 (mais pas ses profits, ni sa capitalisation boursière, ni ses dividendes), de même que son effectif qui a chuté de 61% sur la même période. Le deuxième est Vivendi, qui regroupait en 2000 deux groupes du CAC qui ont eux-mêmes changé de périmètre entre-temps : le Vivendi actuel centré sur les médias, et Veolia, sur la gestion de l’eau ou des déchets. De fait le « Vivendi » de 2000 et le « Vivendi » de 2019 n’ont plus vraiment grand-chose en commun. Nous les avons donc exclu tous deux du comparatif.

Sanofi a vu son chiffre d’affaires multiplié par six

Les changements les plus spectaculaires sont ceux qui ont affecté en vingt ans Sanofi et LVMH. Entre 2000 et 2020, le laboratoire pharmaceutique a vu son chiffre d’affaires multiplié par six et ses effectifs par 3,5. Quant aux dividendes versés aux actionnaires, ils ont été multipliés par 11,5 alors même que les profits n’étaient multipliés « que » par trois. Cette évolution spectaculaire reflète la financiarisation croissante de Sanofi, mais aussi l’absorption de laboratoires concurrents, à commencer par Aventis. Il a donc aussi vu ses effectifs français multipliés par deux sur la période.

Du côté du groupe de luxe LVMH, le chiffre d’affaires a été multiplié par 4,5 et les profits par dix entre 2000 et 2019, les dividendes étant multipliés par neuf. L’effectif mondial a été multiplié par trois sur la même période, et l’effectif français par un peu moins de deux (+83%).

Outre les deux cas précédemment évoqués de Vivendi et Pinault-Printemps Redoute, on remarque deux chutes notables des effectifs en France entre 2000 et 2020 : chez Orange (-42 %) – ancienne entreprise publique entièrement privatisée au début des années 2000 – et chez Total (-35 %). Il n’y a qu’une entreprise, STMicro, dans notre échantillon dont la part de la France dans l’effectif augmente, de 0,25 %. Chez tous les autres, la proportion des effectifs basés en France décroît.

Un autre chiffre serait intéressant à comparer : celui des rémunérations patronales. Malheureusement, en 2000, les groupes cotés au CAC40 n’étaient pas tenus, comme aujourd’hui, de rendre public des chiffres individualisés incluant les paiement en actions. On ne dispose généralement que des chiffres globaux pour tout le comité exécutif, n’incluant que les parts fixes et variables de la rémunération. Cela fournit tout de même des éléments de comparaison, puisque le PDG de Carrefour gagne davantage aujourd’hui que ne gagnaient les 11 membres du comité exécutif en 2000 (hors rémunérations en actions).

Des valorisations boursières fluctuantes

Au début de l’année 2000, la plus grosse capitalisation du CAC40 était France Télécom (Orange), devant Total, Carrefour, L’Oréal et Vivendi. Le groupe de grande distribution Casino, alors en sixième position, a depuis disparu de l’indice. Total a dépassé France Télécom dans le courant de l’année 2000 suite à l’éclatement de la première bulle internet. Car 2000, c’est aussi l’année du record historique du CAC40, le 4 septembre, à 6944,77 points.

Le 1er janvier, c’est LVMH qui était la première capitalisation boursière du CAC40, devant L’Oréal et Total. Sanofi, devenu entre-temps un poids lourd de l’indice, est juste derrière, suivi par Airbus, Kering et Hermès. Entre 2000 et 2020, le luxe a remplacé la grande distribution.

À noter que vers la fin des années 2000, les deux entreprises issues de la libéralisation du service public de l’énergie, EDF et Gaz de France (aujourd’hui Engie) ont été les principales valorisations boursières du CAC, EDF occupant même un bref instant la première place devant Total. Il a depuis lui aussi disparu de l’indice, tandis qu’Engie a également vu sa valorisation chuter.

Olivier Petitjean

DU MÊME AUTEUR

-

CAC40 : LE VÉRITABLE BILAN ANNUEL Emploi, place des femmes, accidents, droits des travailleurs : le vrai bilan social du CAC40

-

CAC40 : LE VÉRITABLE BILAN ANNUEL Climat, déchets, plastique : derrière les beaux discours écolos du CAC40, la terrible réalité des chiffres

-

ÉTATS-UNIS L’argent des entreprises françaises dans les élections américaines

| À lire : « Le Véritable bilan du CAC 40 » sur le site de l’Observatoire des multinationales |