![]() La seconde vague de l’épidémie qui touche, depuis la fin octobre 2020, une grande partie de l’Europe et la décision prise par le gouvernement français, à la suite de nombreux autres gouvernements européens, de re-confiner le pays à compter du 30 octobre, auront des conséquences économiques importantes.

La seconde vague de l’épidémie qui touche, depuis la fin octobre 2020, une grande partie de l’Europe et la décision prise par le gouvernement français, à la suite de nombreux autres gouvernements européens, de re-confiner le pays à compter du 30 octobre, auront des conséquences économiques importantes.

Même si les règles de ce nouveau confinement sont un peu moins strictes que lors du confinement de mars à mai 2020, l’impact économique sera important, et viendra s’ajouter aux difficultés que connaît aujourd’hui l’économie française.

Cet impact ne se limitera pas aux effets immédiats. Il se traduira par une forte montée de l’incertitude chez les ménages et les entreprises, une incertitude qui devrait perdurer tant que l’épidémie ne sera pas efficacement contrôlée. Cette incertitude affectera profondément la trajectoire de récupération de l’économie jusqu’en 2024.

I. Etat de la situation au 30 octobre

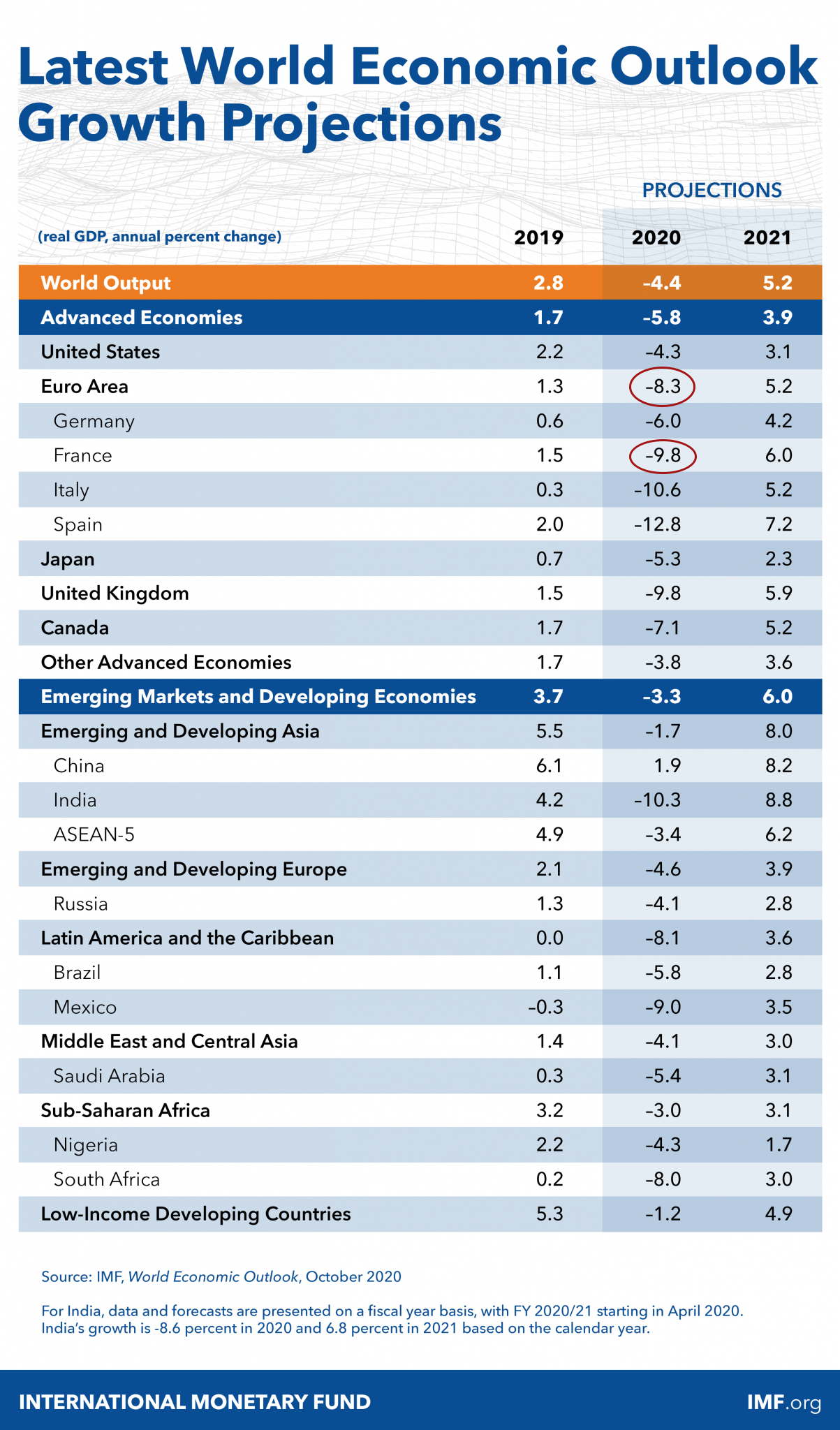

Le ministre de l’économie et des finances avait déclaré le 30 octobre que, à la suite du premier confinement, et dans le cadre des effets du second, l’économie française connaîtrait un recul du PIB de 11%[1]. Dans les premiers jours de septembre, et sous l’effet d’une reprise relativement forte de l’activité dès le mois de juin, il estimait alors ce recul à -9%.

On notera que cette prévision est légèrement plus optimiste que celle que nous avions faite, et qui situait ce recul entre -10% et -12% (tableau 1)[2]. On notera aussi que le FMI estimait, quant à lui, l’ampleur de ce recul à -9,8%[3].

Pourtant, dès la fin du mois d’octobre, et se fondant sur les chiffres de septembre 2020, l’INSEE avertissait que la reprise serait nettement moins dynamique que les chiffres observés immédiatement après la fin du premier confinement.

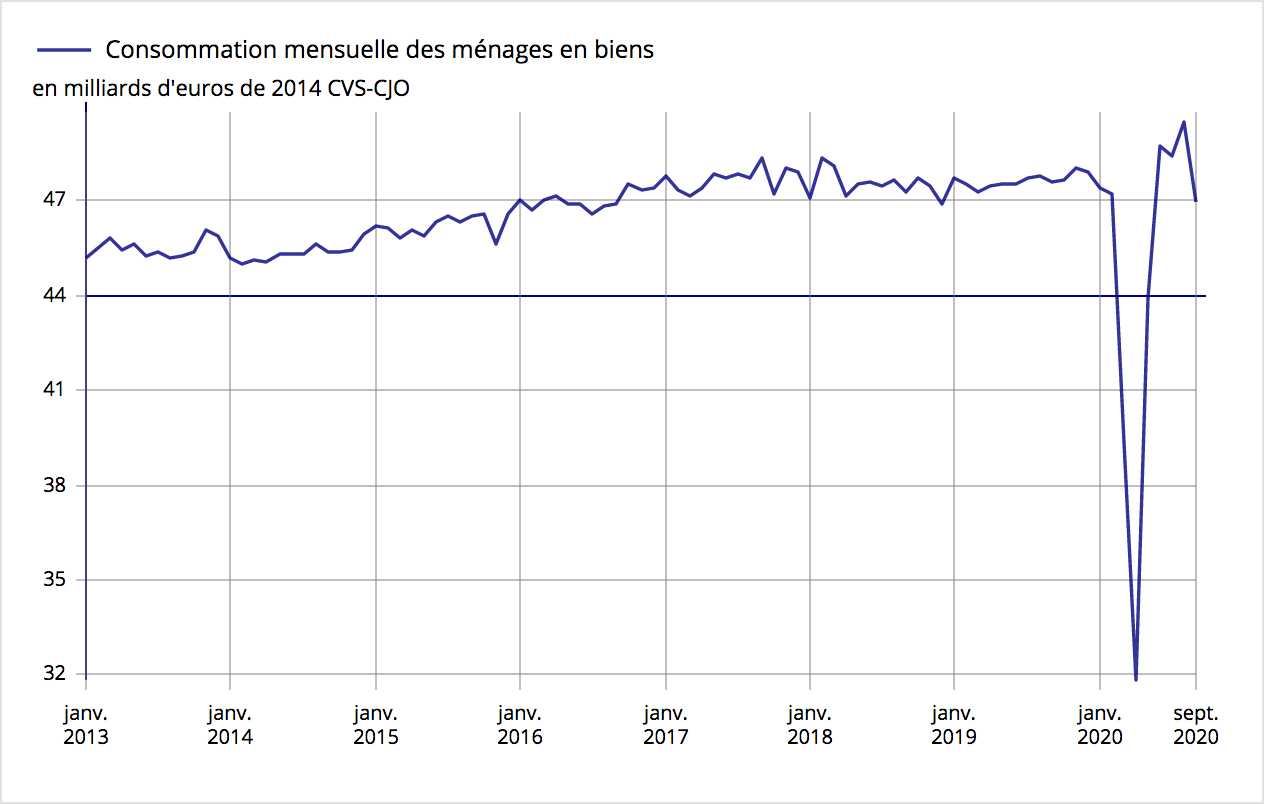

Graphique 1

Source : INSEE

Plusieurs indicateur économiques montraient que l’activité, après le redémarrage des mois de juin et juillet, montrait les signes d’un ralentissement.

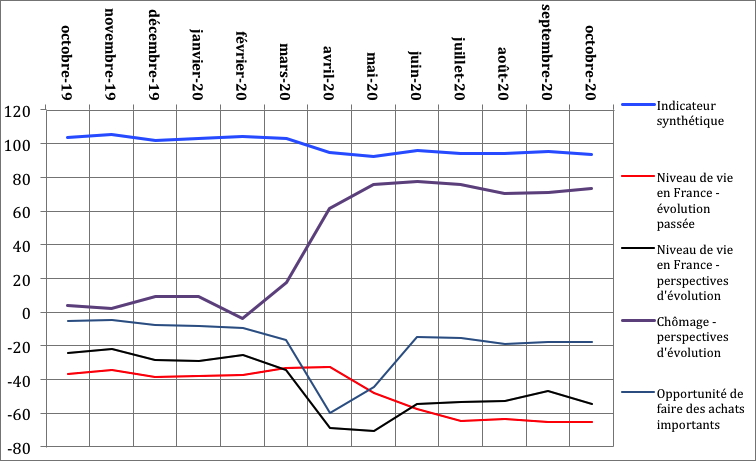

Au début du mois d’octobre, la confiance des ménages dans la situation économique baissait légèrement à nouveau : l’indicateur qui la synthétise perdait alors un point par rapport à septembre. À 94, il retrouvait son niveau de juillet et août et demeurait significativement en dessous de sa moyenne de longue période.

Graphique 2

Perspectives des ménages

Source : INSEE

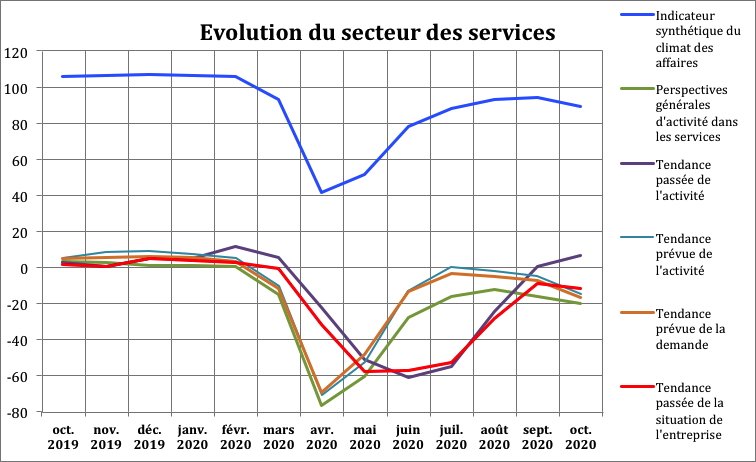

Le ralentissement concernait essentiellement le secteur des services. En octobre 2020, le solde d’opinion relatif aux perspectives générales d’activité du secteur baissait de nouveau et restait donc largement au-dessous de son niveau moyen[4].

Les chefs d’entreprise étaient bien plus pessimistes que le mois précédent sur leurs propres perspectives pour les trois prochains mois : les soldes sur l’activité prévue et la demande prévue chutant et s’éloignant encore de leur moyenne.

Toutefois, les chefs d’entreprise signalaient globalement que leur chiffre d’affaires a augmenté au cours des trois derniers mois : le solde d’opinion sur l’activité passée poursuit son rebond et dépasse sa moyenne de longue période.

Mais, les anticipations sur la demande, baisse. Ceci confirme que le rebond après le 1er confinement était déjà en train de s’essouffler. Concernant l’emploi, le solde d’opinion sur les effectifs des trois derniers mois augmentait légèrement mais restait au-dessous de sa moyenne. Celui sur les effectifs prévus reculait quant à lui, bien au-dessous de la sienne. Tout ceci se combine pour aboutir à des perspectives négatives pour le secteur des services.

Tableau 1

Or, ces services excluaient ceux liés à l’activité touristique (hôtellerie/restauration), un secteur qui avait particulièrement souffert de l’impact de l’épidémie et où le retour à la normale, en dépit du pic d’activité saisonnier du mois d’août, s’avérait chaotique.

Tableau 2

Composition du secteur des services

| 4941A | Transports routiers de fret interurbains |

| 4941B | Transports routiers de fret de proximité |

| 4941C | Location de camions avec chauffeur |

| 5229A | Messagerie, fret express |

| 5320Z | Autres activités de poste et de courrier |

(Source : INSEE)

La combinaison des données sur les services et celles sur les ménages dressait un tableau relativement inquiétant de l’économie française à la veille d’être frappée par la seconde vague de l’épidémie. Très clairement, l’économie française n’avait pas renoué avec la situation de 2019 et la reprise de l’activité se déroulait à un rythme moindre que prévu et espéré dès le moi d’août 2020.

Graphique 3

Source : INSEE

Cette situation générale rendait déjà, au début du mois d’octobre 2020, peu crédibles les prévisions officielles. Les prévisions faites par le FMI en octobre 2020 traduisaient donc cette inquiétude que l’on pouvait avoir sur le rythme du retour à la normale.

On pouvait s’attendre à ce que le 4ème trimestre soit – au mieux – décevant. C’est donc dans ce contexte qu’est survenu le 2ème confinement, imposé par la très forte recrudescence de l’épidémie de la COVID-19.

II – Quel nouveau confinement pour quel impact ?

Le nouveau confinement n’est donc la réplique exacte du premier, loin de là. Il est, pour l’heure, prévu pour un mois. Mais, il est hautement probable qu’il soit prolongé sur 6 semaines, voire sur deux mois.

Les écoles, collèges et lycées devraient rester ouvert, de nombreuses entreprises aussi. Les mesures les plus immédiatement contraignantes concernent la restauration, l’événementiel, les activités liées au sport, les petits commerces qui ne sont pas de « première nécessité ».

En terme d’activité directe, l’impact devrait donc être plus faible, même si les mois de novembre et décembre concentrent une grande partie des achats. Or, les français n’avaient pas repris leur volume habituel de consommation après le 1er confinement.

Le volume des achats qui seront à nouveau retardés, voire annulé, sera important. Or, cela se traduira par une baisse de la production. A l’impact direct, lié à la chute de chiffres d’affaires des commerces et entreprises fermées par décision administrative, il faudra donc ajouter les produits qui ne seront pas fabriqués, faute de demande.

Dans le journal Les Echos, des économistes y estimaient le coût de ce nouveau confinement à 5% du PIB produit au 4ème trimestre 2020[5]. Globalement, cela devrait représenter 2% du PIB annuel (compte tenu de l’importance du PIB au 4ème trimestre).

Mais, ceci ne tient pas compte des effets à moyen terme engendrés par ce nouveau confinement. En effet, ce nouveau confinement vient ajouter aux effets du premier l’effet d’une incertitude généralisée. Les acteurs économiques, et une large part de la population, avaient pu penser que le premier confinement, pour aussi pénible qu’il fut, serait unique. Le deuxième confinement fait implicitement peser la menace d’autres épisodes de ce type.

L’incertitude qu’engendre cette 2ème vague, dont nul ne peut dire si elle ne sera pas suivie par une 3ème au printemps prochain, va mettre à l’arrêt les principaux projets d’investissement des entreprises, et pousser les ménages à suspendre leurs projets.

L’investissement privé, qu’il soit celui des entreprises ou des ménages, va être la première victime de cette incertitude. Or, sans investissement, il n’y aura pas de véritable reprise en 2021 et 2022. On doit donc, pour envisager la trajectoire de l’économie française dans les prochaines années, formuler plusieurs hypothèses.

- Une hypothèse « optimiste » où les prévisions du FMI seraient simplement décalées de 2% du fait du 2ème confinement, et où la reprise suivrait la trajectoire estimée au mois d’octobre 2020.

- Une hypothèse conservant une estimation modérée de l’impact du 2ème confinement, mais incluant l’effet de l’incertitude engendré par ce 2ème confinement sur le rythme du retour à la normale.

- Une hypothèse « pessimiste » où les prévisions du FMI seraient cette fois décalées de 4% du fait d’un 2ème confinement plus long, et où la reprise suivrait la trajectoire estimée au mois d’octobre 2020.

- Une hypothèse avec cette estimation de l’impact du 2ème confinement à 4%, et incluant de plus l’effet de l’incertitude engendré par ce 2ème confinement sur le rythme du retour à la normale.

- Une hypothèse très pessimiste incluant l’effet d’un éventuel 3ème confinement et d’une stagnation de l’économie en 2021, puis y ajoutant les effets d’une grande incertitude sur le rythme de retour à la normale.

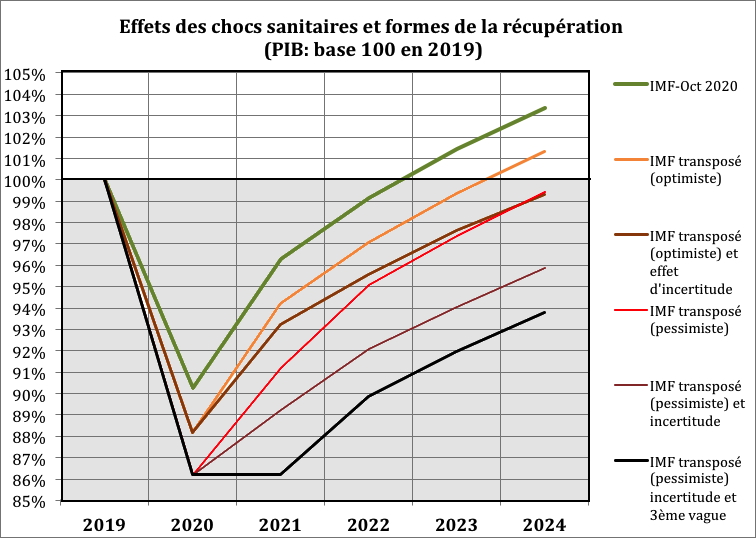

Ces différentes hypothèses sont représentées sur le graphique 4, où la prévision initiale du FMI (qualifiée d’hypothèse « 0 ») sert alors de base pour mesurer l’effet additionnel du 2ème confinement.

Graphique 4

Source : FMI et CEMI – Centre Robert de Sorbon

La première hypothèse peut être qualifiée d’optimiste. Elle repose, implicitement sur l’idée que le 2ème confinement ne durerait qu’un mois et qu’un vaccin efficace (ou un traitement faisant l’unanimité) apparaîtrait vers la fin du printemps 2021.

Elle apparaît aujourd’hui comme faiblement réaliste. La seconde hypothèse, qui inclut l’impact de l’incertitude due à des réponses médicales d’une efficacité très modérée, aboutit au même résultat que la troisième hypothèse, qui diffère uniquement de la première par la durée du confinement. L’économie française n’aurait pas retrouvé en 2024 son niveau de 2019.

La 4ème hypothèse, qui inclut, elle aussi, l’impact de l’incertitude aggrave le précédent résultat. L’économie française, en 2024, est loin de retrouver le niveau de 2019, et se situe entre celui de 2017 et de 2018. L’impact peut être mesuré en considérant que, économiquement, nous serions en 2024 renvoyés au moins 6 ans en arrière.

Par ailleurs, cette hypothèse doit aussi inclure un impact important sur les banques. Une partie des prêts garantis par l’Etat ne seront pas remboursés dans cette situation. La situation des banques françaises deviendra difficile du fait de la montée massive des créances douteuses dans leur bilan.

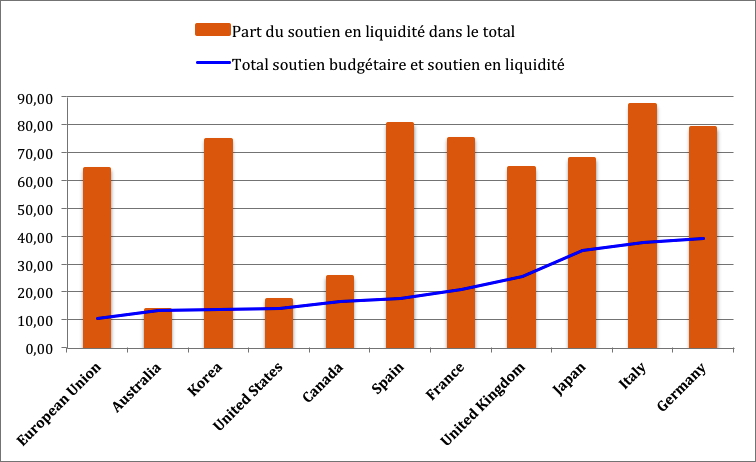

Graphique 5

Poids en % du PIB des aides à l’économie dans différents pays

Source : FMI, septembre 2020

Or, la France, comme l’Italie, l’Allemagne ou l’Espagne, a soutenu son économie massivement par des prêts garantis, ces derniers représentant 75% du total du soutien à l’économie. Inversement, des pays comme les Etats-Unis et le Canada ont essentiellement mis l’accent sur l’aide budgétaire.

La 5ème hypothèse, qui inclut une hypothétique 3ème vague fait plonger l’économie française à peu de choses près au niveau où elle était au début des années 2010. Elle constitue, à l’heure actuelle, l’hypothèse du « pire » qui puisse survenir.

III. Un appauvrissement important de la France ?

En termes de perte de richesse par rapport à la situation de la mi-octobre, le 2ème confinement pourrait avoir, selon les hypothèses retenues, un impact qui irait du raisonnable au dramatique.

Tableau 3

Pertes de richesse (en % du PIB 2019) additionnelles par rapport aux hypothèses du FMI

| H | Nature de l’hypothèse | 2020 | 2020-2024 |

| 1 | FMI transposé (optimiste) | 2,0% | 14% |

| 2 | FMI transposé (optimiste) et effet d’incertitude | 2,0% | 16% |

| 3 | FMI transposé (pessimiste) | 4,0% | 21% |

| 4 | FMI transposé (pessimiste) et incertitude | 4,0% | 33% |

| 5 | FMI transposé (pessimiste) incertitude et 3ème vague | 4,0% | 42% |

Deux constatations s’imposent. La première est que l’introduction de l’incertitude dans une hypothèse « optimiste » (1 mois de confinement) ne rajoute que peu de pertes supplémentaires par rapport à l’hypothèse « optimiste » pure.

Par contre, les pertes de richesses montent rapidement dans les hypothèses « pessimistes », et du fait des pertes induites par la durée du confinement et du fait de l’incertitude. Ces pertes atteignent évidemment leur maximum avec l’hypothèse (5), et se monteraient, alors, à 42% du PIB de 2019, en addition – il convient de le rappeler – aux pertes du 1er confinement. Ces dernières, suivant les estimations du FMI, s’élèveraient déjà à 313,7 milliards d’euros aux prix de 2019, soit à 12,9% du PIB de 2019.

A ces pertes globales (pour le 1er et les confinements ultérieurs) qui iraient donc de 26,9% du PIB de 2019 (hypothèse 1) à 54,9% du PIB de 2019 (hypothèse 5) il faudrait alors ajouter les dépenses supplémentaires induites par le traitement de la probable crise bancaire et celles engendrées par toutes les pathologies associées à la forte hausse du chômage qui surviendra inévitablement.

Sur ce dernier point, on doit craindre l’effet cumulatif sur la trésorerie des TPE (et de nombreux petits commerces car on s’attend à ce que 200 000 d’entre-eux fassent l’objet d’une fermeture administrative) de ce 2ème confinement.

En effet, dans les petits commerces les produits vendus financent leur propre achat, les fournisseurs accordant des délais de paiement ou des traites allant de 30 à 90 jours. Le fait que les commerces ne puissent plus vendre (sauf les commerces de produits alimentaires) et, qui plus est, dans une période de fortes ventes anticipées, va causer une crise de trésorerie dans un très grand nombre de TPE et de commerces, crise que le gouvernement cherche à éviter par des mesures spécifiques[6].

Ces dernières comprennent La prise en charge jusqu’à 10 000 € par mois de la perte de Chiffre d’Affaires des TPE/PME qui ont été fermées administrativement, des mesures de trésorerie pour les charges et les loyers à payer dans cette période, un plan spécial pour les indépendants, les commerçants et les très petites et moyennes entreprises, plan sur lequel, à l’heure actuel, on ne sait que peu de choses, un accompagnement pour les TPE/PME comme les artisans qui entreprendront des démarches de numérisation et le maintien d’un chômage partiel dérogatoire[7].

Pour autant le gouvernement n’a ni abordé le sujet des pertes d’exploitation, ni détaillé le « plan spécial » pour les TPE/PME qu’il entend mettre en œuvre.

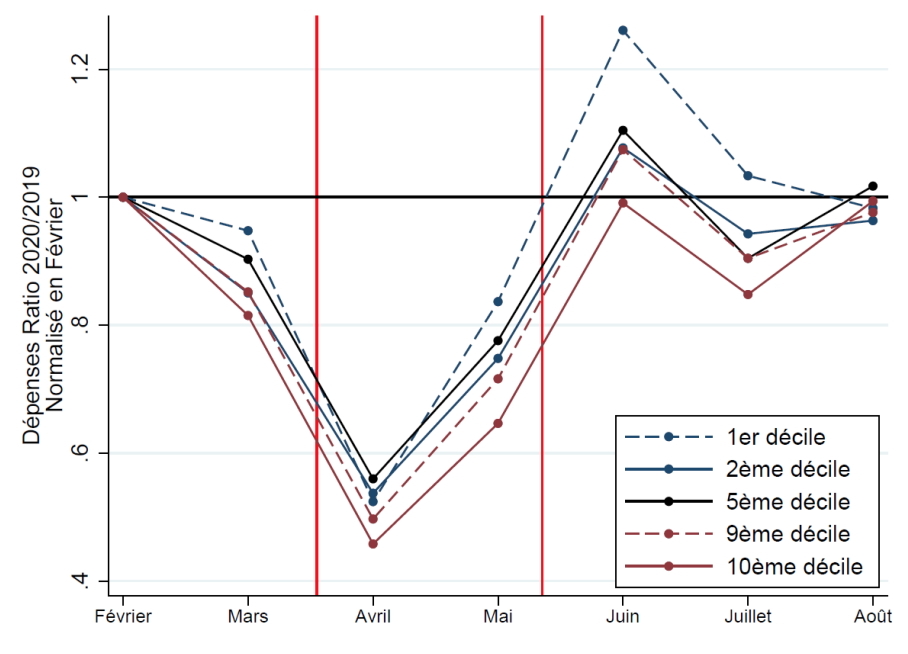

Ajoutons, et cela a déjà été constaté lors du 1er confinement, que les inégalités croitraient de manière importante. Cela s’est vu dans les comportements de consommation et d’épargne des ménages (graphique 6), ainsi que le montre l’étude du CAE publiée le 12 octobre[8].

Les auteurs de cette étude, réalisée sur la base de l’exploitation des données bancaires, écrivent : « L’accumulation d’épargne pendant la période récente a donc été très inégale. Si l’épargne globale des ménages pendant la période a été massive (près de 50 milliards d’euros de plus que ce qu’aurait prédit la continuation de la tendance pré‐Covid), elle a été très fortement concentrée sur les deux derniers déciles. Le surcroît d’épargne des deux déciles les plus aisés s’élève en effet à 32 milliards d’euros. Près de 70 % du surcroît de l’épargne ont donc été faits par 20 % des ménages. Les deux premiers déciles ont en revanche beaucoup moins pu épargner sur cette période »[9].

Graphique 6

Dynamique de la consommation par déciles de dépenses

Source : CAE Dynamiques de consommation dans la crise : les enseignements en temps réel des données bancaires, octobre 2020, p. 7.

Ils en concluent : « Cette analyse confirme la grande sensibilité des ménages à bas revenus et à faible épargne aux variations du revenu. En effet la propension marginale à consommer est par exemple plus élevée chez les ménages disposant de moins d’épargne liquide. Elle suggère qu’un soutien beaucoup plus franc aux ménages les plus modestes, plus exposés aux conséquences économiques des mesures sanitaires, va très rapidement s’avérer nécessaire ».

La nouvelle phase de confinement que la France connaît va donc non seulement conduire à une répétition de ce qui s’était produit au printemps dernier, mas risque fort d’y ajouter un élément cumulatif qui risque de faire basculer une partie de la population dans la très grande pauvreté. Il est donc clair que les inégalités se sont accrues[10]. Une note de la Direction Générale du Trésor énumère d’ailleurs ce phénomène lié au confinement[11].

En 2024, le risque est donc non seulement que nous soyons dans une France plus pauvre, mais aussi bien plus inégalitaire que celle de 2010.

Conclusion

Le 2ème confinement aura donc, en dépit des allègements prévus par rapport au 1er confinement (mars-mai 2020), des effets négatifs sur l’économie française. Ces effets seront liés à la fois à sa durée réelle (aujourd’hui un mois, mais potentiellement de 6 à 8 semaines) et au degré d’incertitude sur le futur qu’il va introduire pour les acteurs économiques. Son impact sur l’accroissement des inégalités est plus que probable, même s’il ne peut être estimé avec précision à l’heure actuel.

Le plus inquiétant reste, cependant que, dans les hypothèses (4) et (5), le niveau de 2019 ne serait pas retrouvé avant 2026-2028. Autrement dit, l’économie française connaitrait, du fait de l’épidémie du COVID-19, l’équivalent d’une « décennie perdue ».

Cette « décennie perdue » aurait des conséquences importantes et sur le niveau du chômage et sur les finances publiques et en matière d’investissements. En conséquence, le « potentiel de croissance » de l’économie française serait alors faible jusqu’à 2030, et sa capacité à retrouver si ce n’est le plein emploi mais tout simplement le niveau d’emploi de 2019, tout en restant dans les cadres actuels de l’euro et de l’UE, resterait très limité. S

eule une politique très expansives des investissements publics, se substituant aux investissements privés défaillants, accompagnée par une modification substantielle du cadre institutionnel européen dans lequel s’inscrit l’économie française, serait susceptible d’éviter cette « décennie perdue ».

[1] https://www.lopinion.fr/edition/economie/pib-francais-devrait-se-contracter-11-en-2020-227896

[2] Sapir J., « Would the lock-down induced economic contraction be a prelude to a major depression? » in Ekonomika i Matematechskyie Metody [Economie et Méthodes Mathématiques], 56 (3), pp. 5-25.

[3] IMF, World Economic Outlook, Washington DC, Octobre 2020.

[4] https://www.insee.fr/fr/statistiques/4808217

[5] https://www.lesechos.fr/economie-france/conjoncture/covid-la-reprise-de-lepidemie-pourrait-faire-chuter-lactivite-de-5-en-fin-dannee-1260509#utm_source=newsletter&utm_medium=email&utm_campaign=re_8h&utm_content=20201030&utm_source=newsletter&utm_medium=email&utm_campaign=re_8h&utm_content=20201030

[6] https://www.netpme.fr/actualite/confinement-les-5-mesures-daides-aux-tpe-pme/

[7] https://www.netpme.fr/actualite/reconfinement-un-plan-special-pour-les-tpe-pme-les-independants-et-les-commercants/

[8] Bounie D., Y. Camara, É. Fize, J. Galbraith, C. Landais, C. Lavest, T. Pazem et B. Savatier, Dynamiques de consommation dans la crise : les enseignements en temps réel des données bancaires, Paris, CAE, « Focus », octobre 2020.

[9] Idem, p. 9.

[10] https://www.lefigaro.fr/conjoncture/le-confinement-a-exacerbe-les-inegalites-selon-une-note-du-tresor-20200812

[11] Barbara M-A, Inégalités de conditions de vie face au confinement, Paris, DGT, Ministère des Finances, note n° 264, août 2020.