![]()

Entre janvier et octobre 2021, le prix du gaz a augmenté de plus de 50 % en France pour les tarifs réglementés. Énergie fossile considérée comme abondante – avec près de cent cinquante ans de réserves estimées – et réputée moins nocive pour l’environnement que le pétrole ou le charbon, le gaz naturel est sensible aux bouleversements géopolitiques mondiaux et reste une ressource indispensable au mix énergétique européen au cœur d’enjeux stratégiques entre pays producteurs et consommateurs.

Entre janvier et octobre 2021, le prix du gaz a augmenté de plus de 50 % en France pour les tarifs réglementés. Énergie fossile considérée comme abondante – avec près de cent cinquante ans de réserves estimées – et réputée moins nocive pour l’environnement que le pétrole ou le charbon, le gaz naturel est sensible aux bouleversements géopolitiques mondiaux et reste une ressource indispensable au mix énergétique européen au cœur d’enjeux stratégiques entre pays producteurs et consommateurs.

Cette augmentation des tarifs est d’abord liée à une forte demande de l’Asie à l’Amérique du Sud en passant par l’Europe, due à la reprise économique mondiale de la sortie de crise sanitaire. La demande soutenue d’industries énergivores (sidérurgie, automobile, agroalimentaire, chimie) absorbe à elle seule les trois quarts de la production mondiale de gaz. La hausse de prix des quotas d’émission de CO2 décidée par l’Union européenne (UE) favorise également une hausse de la consommation de gaz en Europe pour la production d’électricité au détriment du charbon. Des opérations de maintenance sur des plates-formes en mer du Nord réduisent les capacités d’exportation du gaz norvégien vers l’UE. Enfin, des températures en dessous des normales saisonnières durant l’hiver 2020-2021 ont augmenté la consommation de gaz et fait baisser le niveau des stockages européens.

La facture s’annonce donc élevée pour les industries et les consommateurs, en particulier ceux qui, en plus d’utiliser le gaz pour la cuisson et l’eau chaude sanitaire, s’en servent également pour le chauffage de leur habitat.

Une ressource propre longtemps inexploitée

Pourtant, jusque dans les années 1970, le gaz naturel présentait un intérêt limité et était encore peu utilisé par rapport au charbon et au pétrole. Moins énergétique que ces derniers pour un même volume, il est plus difficile à transporter, car il doit être concentré par compression dans les gazoducs ou par liquéfaction à basse température pour un chargement en méthaniers, et plus risqué en raison de la menace d’explosion. Cette ressource pas suffisamment rentable est donc longtemps restée inexploitée ou même brûlée aux torchères des puits pétroliers. Les deux crises pétrolières ainsi que la montée des préoccupations environnementales ont favorisé l’essor du gaz, devenu plus avantageux. Bien qu’étant une énergie fossile non renouvelable, il est considéré comme propre, n’émettant ni oxyde de souffre, ni particules solides, ni suie, et rejetant moitié moins de CO2 que le charbon et un tiers de moins que les fiouls pétroliers.

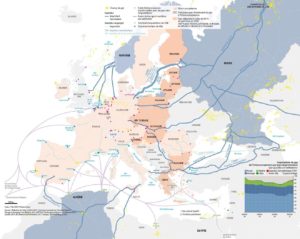

La production de gaz naturel en Europe s’est développée dans les années 1950 avec la mise en exploitation de gisements en Italie (plaine du Pô), en Autriche (région de Vienne), en France (à Lacq), en Allemagne, ou dans la province de Groningue aux Pays-Bas. La découverte des premiers gisements au large du Royaume-Uni et de la Norvège en mer du Nord l’accélère considérablement dans les décennies suivantes, grâce aux progrès technologiques permettant de faciliter l’extraction et le transport. La consommation de gaz naturel ne cesse d’augmenter en raison de son utilisation dans les centrales thermiques en substitution au fioul ou au charbon pour la production d’électricité. Cette hausse de la demande rend l’Europe dépendante de l’extérieur, important plus de 75 % de sa consommation.

La domination russe

Cette dépendance est totale pour certains pays qui ne sont plus producteurs, comme la France. La Russie est le premier fournisseur de gaz de l’UE, représentant environ 50 % de ses importations, devant la Norvège (25 %) et l’Algérie (15 %). Si, dans le monde, seuls une vingtaine de pays sont producteurs de pétrole, ceux de gaz ne sont qu’un club fermé d’une dizaine d’États, qui, pour la plupart, entourent l’Europe.

La Russie se démarque en possédant 19,9 % du total mondial des réserves prouvées de gaz naturel en 2020, avec 37 400 milliards de mètres cubes, devant l’Iran (32 100) et le Qatar (24 700). Cela explique qu’il est difficile pour l’Europe de se passer du gaz russe. Moscou l’a bien compris et joue, dans le contexte des sanctions en vigueur depuis l’annexion de la Crimée en 2014, de cette arme énergétique particulièrement efficace dans sa diplomatie extérieure, en développant de nouvelles infrastructures vers l’Europe (« Nord Stream 1 », « Nord Stream 2 », « TurkStream », « Blue Stream »), lui permettant de contourner les pays de transit d’Europe de l’Est (Ukraine et Pologne) rétifs à la Russie, tout en diversifiant ses débouchés vers l’Asie, en particulier la Chine (« Force de Sibérie »). Le « Nord Stream 2 », dont la construction s’est terminée en septembre 2021, a révélé de nombreuses tensions, car il évite le territoire ukrainien, alors que ce passage assure à Kiev 1,5 milliard de dollars de revenus annuels.

Les États-Unis, qui consomment la majorité de leur production, tentent de se frayer un chemin sur ce marché européen tendu grâce à des excédents croissants. Certains pays – en particulier les États baltes, la Croatie, la Grèce et la Pologne – essaient déjà de se défaire de la dépendance russe en misant sur le développement du gaz naturel liquéfié et la construction de terminaux leur permettant de diversifier leurs sources d’approvisionnement, ou sur de nouvelles réserves offshores, comme celles en Méditerranée au large de Chypre et d’Israël.

Laura Margueritte , Cartographe pour les magazines Carto et Moyen-Orient.