Le séminaire franco-russe qui s’est déroulé du 3 au 5 février 2020 à Sotchi a donné lieu à diverses présentations d’un grand intérêt. Celle d’Alexandre Shirov présente un intérêt particulier car son auteur dirige le département de modélisation économique de l’Institut de Prévisions Economiques et qu’il analyse le comportement actuel de l’économie russe dans son contexte mondial. Le débat auquel cette présentation a donné lieu est aussi important.

Le texte qui suit a donc été rédigé à partir des notes que j’ai prises.

Alexandre SHIROV

Vice-directeur de l’Institut de Prévisions Economiques, membre correspondant de l’Académie des Sciences, chef du département de modélisation de Institut de Prévision.

LA SITUATION DE L’ECONOMIE RUSSE ET LES PREVISIONS DE COURT TERME

Chers collègues, ma présentation sera consacrée aux liens entre l’économie mondiale et l’économie Russe. C’était par tradition l’intervention de Viktor Ivanter. Je n’aurai pas l’humour de Viktor, mais j’essaierai d’avoir aussi son sérieux et son professionnalisme. L’économe russe connaît des problèmes particuliers qui sont pour partie la traduction du cadre international mais pour partie aussi la traduction de la politique économique menée par le gouvernement en 2018 et 2019.

- Quelques mots sur l’économie mondiale pour commencer.

L’année dernière, nous avons été témoin de ce que les experts se sont livrés à une véritable compétition pour faire baisser les prévisions de l’économie mondiale. Pourquoi ? Il y a clairement un tournant, non pas global mais particulier, de l’économie mondiale.

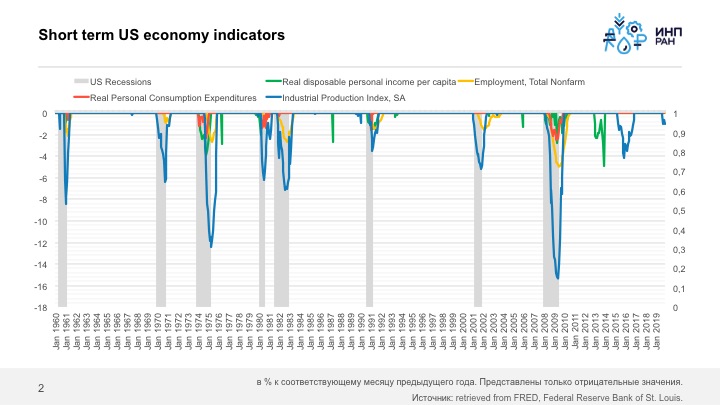

Si l’on regarde les résultats de l’économie américaine depuis les années 1960, on constate que la crise de 2008-2009 a été de loin la plus importante, que ce soit pour le PIB, le revenu des ménages, les résultats des entreprises. Mais cette récession a été de courte durée.

Graphique 1

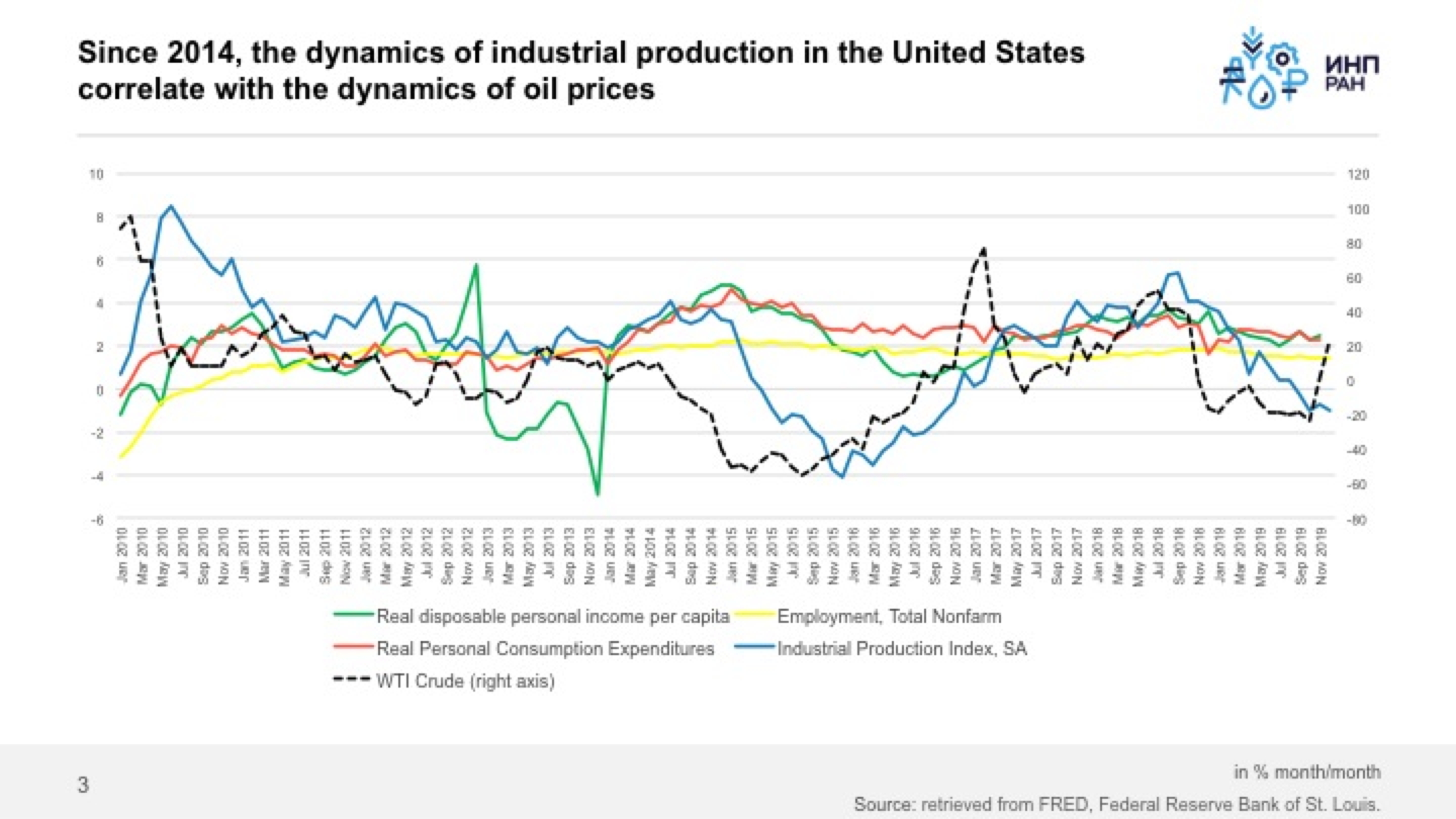

A moyen et court terme, la politique économique de Donald Trump a été assez réussie et l’économie américaine semble actuellement robuste à court terme. La dynamique de l’économie US a cependant été corrélée avec les prix des matières premières, et elle s’avère ainsi, paradoxalement, tout aussi dépendante à ces prix que l’économie russe.

Graphique 2

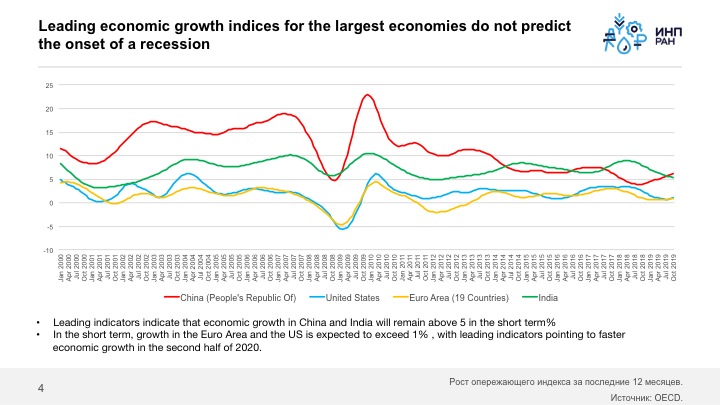

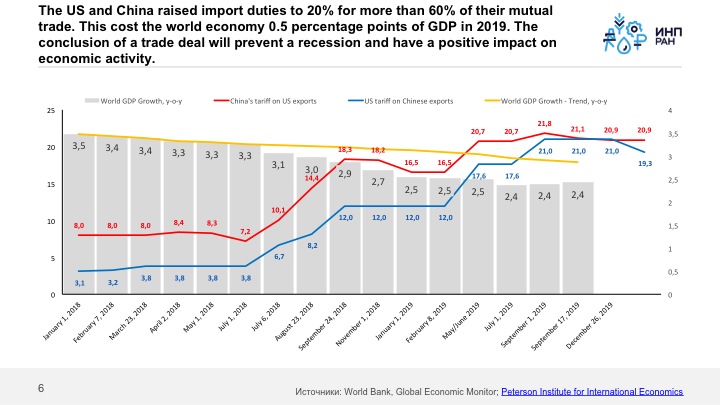

Les résultats de l’économie chinoise, indienne et européenne montrent qu’il n’y a cependant pas de raisons d’attendre une nouvelle récession à court terme. Du moins, était-ce le cas avant l’épidémie chinoise du coronavirus, une épidémie qui introduit un élément d’incertitude sur l’économie mondiale. La croissance est soutenue par des prix relativement bas des matières premières. Mais, d’un autre côté, nous avons quitté le modèle de la mondialisation globale pour aller vers un modèle de régionalisation[1]. La guerre commerciale entre la Chine et les USA a pesé sur la croissance mondiale (0,5%) mais l’accord de fin janvier devrait éviter un approfondissement de ces problèmes. Pour autant, il n’est pas sûr que l’accord signé soit le signe d’un désarmement général. Il constitue plus une trêve dans le processus de confrontation entre la Chine et les Etats-Unis.

Graphique 3

- La situation de l’économie russe

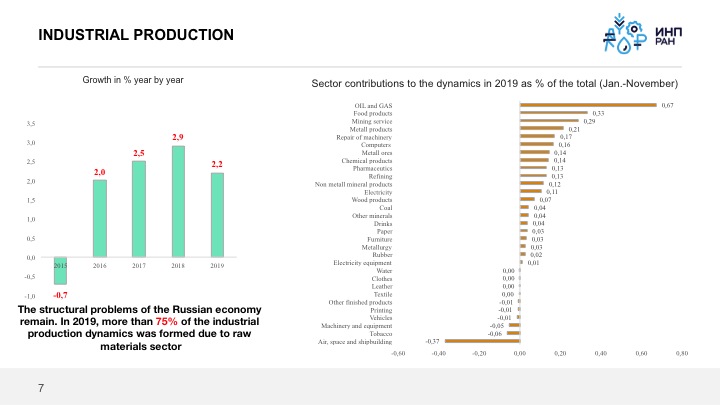

Pour la Russie, il est clair que son commerce extérieur sera affecté par la dynamique mondiale. La production industrielle russe est supérieure à 2% depuis des années, mais 75% de la valeur de cette production est liée aux matières premières.

Pendant la période de 2011 à 2017, des programmes de substitution aux importations et de développement structurel ont été lancés par le gouvernement. Les effets de ces programmes ont cependant été limités. Les succès ont été concentrés dans l’agriculture et la pharmacie. Ils ont été effectivement importants dans le domaine de l’agriculture et de l’agroalimentaire. Ils le sont nettement moins pour le domaine de la pharmacie. Mais, pour les produits d’investissements la dépendance étrangère reste importante (70-80% des machines). Cela a un impact défavorable sur les perspectives économiques de la Russie.

Graphique 4

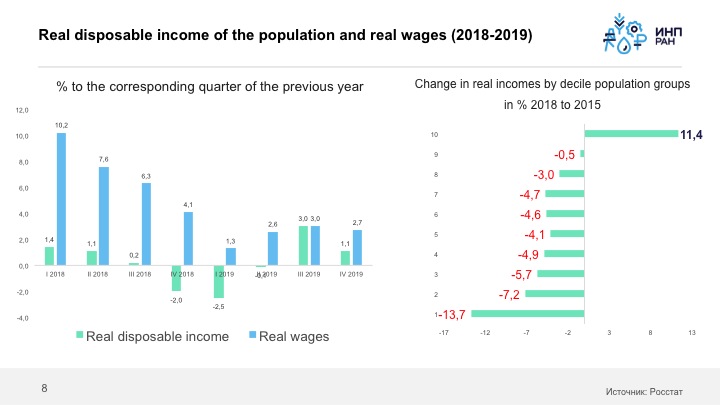

La question clé à court-terme, c’est l’évolution des revenus de la population. Car cette évolution des revenus est centrale pour la croissance mais aussi pour les anticipations des entrepreneurs qui décideront des investissements. Le dernier semestre de 2018 et le premier semestre 2019 ont été marqués par des baisses de revenus, dues aux impôts. Cela se produit même si les salaires réels ont continué à augmenter. De 2013 à 2018 il y a eu une baisse non négligeable des revenus, et cette baisse a frappé surtout les revenus les plus faibles. La hausse des salaires réels a concerné surtout les hauts salaires et en partie les salaires moyens-supérieurs. Pour les bas salaires l’évolution a été bien moins favorable. Or, cette catégorie de la population qui a des revenus élevés a une consommation qui aujourd’hui est saturée. La demande de consommation ne vient plus de cette catégorie. La demande est donc affectée par l’évolution de la consommation des couches inférieures.

Graphique 5

Graphique 6

II. Un changement de politique économique ?

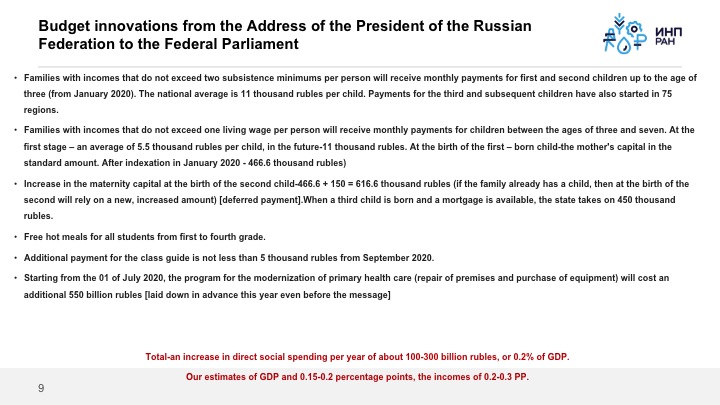

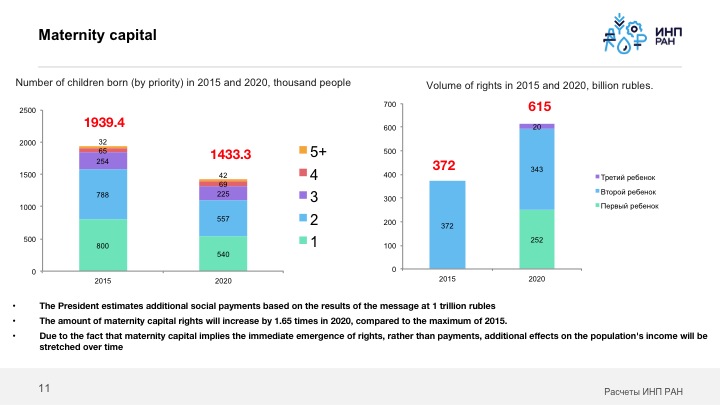

C’est dans ce contexte qu’est survenue la déclaration du Président Poutine à la Douma. Le message du Président a été marqué par de nombreuses innovations quant aux revenus. Les actions doivent couvrir les deux catégories critiques : les faibles revenus et les jeunes (et les jeunes ménages). La moitié des enfants de moins de 7 ans vivent dans des familles dont les revenus sont égaux ou inférieurs à 2 minimums vitaux. Ce sont ces familles qui seront visés par ces aides. Mais, les documents à fournir seront compliqués à réunir.

Ces mesures vont coûter 150 milliards de roubles (2,2 milliards d’euros). Ce sera limité par rapport au PIB mais cette mesure sera efficace dans un logique de lutte contre la pauvreté. La prime pour le premier enfant va augmenter d’un tiers le revenu des familles les plus pauvres. Cette mesure sera donc efficace contre la pauvreté mais aura un impact limité sur la croissance. La question démographique se pose aussi. L’impact du « capital de maternité » sera important sur les familles de plus de 3 enfants, mais ces familles sont rares. Ce « capital » est constitué de droits et non de revenus. Cela tendra à diluer l’effet positif sur la demande.

Graphique 7

L’impact sur l’économie pour les trois prochaines années peut être aujourd’hui estimé. La croissance sur 2020 sera plus importante qu’en 2019. Il n’y aura pas de hausse d’impôts comme il y en eu en 2018/9. Mais, la croissance de 2018 et 2019 a été faite sans investissements. Des mesures correctrices s’imposent donc. De ce point de vue, si l’on regarde les projets nationaux, ils restent insuffisants et insuffisamment financés pour avoir un effet majeur sur la croissance et sur le mouvement des investissements.

Le drame du modèle de croissance russe actuel consiste en ceci que l’on ne peut faire de bond en avant quoi que puisse décider le gouvernement. La demande doit augmenter avant l’investissement. Seules un forte demande peut persuader le secteur privé d’investir. C’est pourquoi le question des revenus est donc cruciale actuellement.

Graphique 8

Un mot sur la politique monétaire. Une baisse des taux a eu lieu. Mais, la baisse des taux ne sera pas suffisante pour relancer l’investissement. Les taux directeurs n’ont que peu d’influence sur les taux pour la clientèle.

Le gouvernement est d’ailleurs persuadé que les circuits d’influence de l’Etat sur l’économie sont limités.

COMMENTAIRES et DISCUSSION

Jacques SAPIR (CEMI-CFAEE)

L’exposé d’Alexandre SHIROV est important parce qu’il montre l’importance de la consommation dans la croissance et dans l’investissement. Il pose la question de savoir comment relancer la croissance à court terme, et comment passer de cette croissance de court terme à une croissance de moyen terme. Néanmoins, cet exposé suscite trois questions.

La première est celle du taux d’utilisation des capacités de production. D’après ce que l’on peut déduire de cette présentation, les capacités de production excédentaires de l’économie russe seraient limitées. Nous aurions alors une limite structurelle aux politiques conjoncturelle de relance. Si la croissance des revenus, en particuliers des faibles revenus, a une importance sur la croissance, mais si les capacités des productions sont peu flexibles, cette croissance pourrait se traduire par une poussée d’inflation. Le nouveau gouvernement, qui a été constitué dans les jours qui ont suivi la présentation de Vladimir Poutine à la Douma, est-il prêt à accepter cette poussée d’inflation sans réagir par une politique monétaire restrictive ? Par ailleurs comment la Banque Centrale de Russie (BCR) va-t-elle alors réagir ?

La seconde question est celle du rôle de l’inflation dans le modèle de croissance de la Russie à court terme. La limite structurelle que j’ai évoquée ne vaut qu’à court terme. L’investissement permet de la lever à moyen terme et d’obtenir la structure de l’économie qui correspond alors aux objectifs de la politique conjoncturelle. Admettons que le gouvernement soit disposé à accepter une bouffée temporaire d’inflation. Le gouvernement est-il prêt à accepter le rôle de l’inflation dans la capacité d’investissement des entreprises, dans une logique proche de celle de « l’inflation-gap » décrit par Keynes ?

La troisième question est celle de la dépendance de l’économie russe par rapport aux importations des biens d’investissements. Admettons que le gouvernement accepte la bouffée d’inflation sans réagir, qu’il soit prêt à jouer la carte de l’inflation comme déclencheur de l’investissement, se pose alors la question de la dégradation du solde extérieur si des achats importants de machines doivent avoir lieu. Ici encore, quelle est la disponibilité du nouveau gouvernement russe à accepter une dégradation importante, même si elle ne doit être que temporaire, du solde extérieur ?

REPONSES:

La réponse à la première de vos questions implique de se souvenir que le gouvernement mettait comme priorité la stabilisation macroéconomique dans les années 2013-2018. La stabilité du taux de change comme un taux d’inflation bas étaient conçus comme des paramètres clefs à l’époque. Mais ces paramètres ne prenaient pas en considération l’hétérogénéité de l’économie russe, et les différences importantes de rentabilité entre secteurs économiques. Les secteurs doivent avoir en réalité des hausses de prix différenciées. Compte tenu du ralentissement de la hausse des prix que l’on a connu, on a pu vivre sans se soucier de cette hétérogénéité. Mais, celle-ci s’est maintenue.

En ce qui concerne les taux d’utilisation des capacités de production, les chiffres sont les suivants :

Pour le taux d’utilisation dans les secteurs de mat premières : 80%

Pour le taux d’utilisation dans secteurs de consommation : 60%

Pour le taux d’utilisation dans secteurs d’investissement : 50%

(Ces taux d’utilisation des capacités de productions s’entendent SANS l’amortissement)

Les mesures prises pour stimuler la demande qui ont été déjà prises ont été réelles, mais elles ont été limitées. Les salaires et les retraites ont été augmentés en 2018. Mais, cela a eu peu d’effets car il s’agissait de mesures de court terme .

Faut-il s’attendre à quelque chose du nouveau gouvernement ?

M. Belooussof, le nouveau Premier Vice-Premier ministre fut membre de l’Institut. Nous connaissons donc bien ces idées économiques. Le changement de politique est inévitable. Mais à quel point ? Si l’on a des changements limités, ils ne seront pas suffisants. Il faut transformer l’augmentation de la demande en demande d’investissement. D’où effectivement des conséquences sur la balance commerciale. Cela ne pose pas de problèmes.

QUESTIONS

Boris Porfiriev (Directeur, Institut de Prévision – ASR)

Alexandre Shirov a mentionné l’accroissement des pensions et des salaires en 2018, mais ce fut une augmentation unique, un « fusil à un coup ». Il faut le rappeler. La hausse des retraites fut très limitée.

Oleg Govtvan (Institut de Prévision – ASR)

Quand vous mentionnez la politique monétaire, pensez-vous à la politique monétaire de Mme Nabiulina (Banque Centrale de Russie ou BCR) ou celle du gouvernement. La dernière baisse des taux directeurs n’a eu quasiment pas d’effets sur les taux clients. Pour mener une bonne politique, ne faut-il pas des mécanismes spéciaux ? Ne faut-il pas un changement de politique structurelle ?

REPONSES

Quand je parle de politique monétaire, je pense de politique de court terme. Madame Nabiulina a déclaré que c’était au gouvernement de préciser rapidement sa politique économique. La politique monétaire alors s’adaptera. Il y a en réalité un consensus pour un relâchement de la politique monétaire entre la BCR et le gouvernement. Je ne vois pas la BCR s’opposer à un changement de politique du gouvernement. Mais, d’un autre côté, compte tenu de la croissance de l’endettement des ménages, et aussi de la montée des dettes non-remboursées de la part des entreprises, il y a aussi l’idée de rendre les crédits à la population plus rigoureux. Il y a aussi une politique visant à consolider les banques, et pour accroître la discipline des banques. Cela s’opposera à une baisse trop rapide des taux d’intérêt.

[1] Ceci est une référence à ma propre présentation au séminaire, que l’on retrouvera sur Les Crises : https://www.les-crises.fr/russeurope-en-exil-vers-une-transformation-majeure-de-leconomie-mondialisee-par-jacques-sapir/

Lire :

«Les relations franco-russes sont indubitablement entrées dans une phase de Renaissance»

: De la Françafrique à l’Eurafrique")