–

– Gisements de gaz

par Abderrahmane Mebtoul

En Méditerranée orientale, des enjeux importants se déroulent concernant les gisements de gaz, notamment les tensions entre la Grèce et la Turquie, les évènements en Lybie qui interpellent l’Algérie où son marché principal de gaz se trouve en Europe et dont les hydrocarbures avec les dérivés ont procuré en 2019, environ 98% des recettes en devises avec un prix de cession du gaz qui a connu une baisse de plus de 75% en 10 ans et procurant 33% des recettes de Sonatrach.

1- Qu’en est-il des tensions actuelles en Méditerranée orientale et les tensions en Libye portées sur l’Afrique et la Méditerranée ? Le contrôle de ces importants gisements influe sur la filière énergétique au niveau de la région, mais ayant un impact indirectement sur le prix de l’énergie et des parts de marché de l’Algérie en direction de l’Europe, son principal client. L’avant dernière édition de la revue El Djeïch de l’ANP (août 2020), a mis en relief «l’évolution de la situation en Libye peut être source de défis et de menaces sur notre sécurité nationale et que la sécurité de la Libye participe à la sécurité de l’Algérie». C’est que la Libye, porte de l’Europe et de l’Afrique, situation géographique stratégique, avec 42 milliards de barils de pétrole et entre 1 500/2 000 milliards de mètres cubes gazeux et d’autres richesses colossales, pour une population ne dépassant pas 7 millions d’habitants, suscitent des convoitises et expliquent les tensions où s’affrontent par groupes interposés, les grandes et moyennes puissances, favorisant l’insécurité, et le terrorisme via différents trafics.

Selon différents experts militaires, trois facteurs permettent de comprendre les liens entre trafic et terrorisme au niveau de la région. Premièrement, l’existence de mouvements communautaires, ethniques et religieux, qui permettent une collaboration entre terroristes et criminels, sur la base de valeurs partagées et de confiance mutuelle. Deuxièmement, la survenance d’un conflit armé. Troisièmement, les contraintes qui jouent lors d’échanges transnationaux complexes de marchandises illégales ; des échanges qui impliquent souvent d’autres parties intermédiaires et de certains segments de l’administration corruptible. Ce qui complique davantage la situation, c’est la non-reconnaissance par les tribus libyennes du gouvernement qui n’est pas en mesure d’assurer la protection des frontières, devant impliquer les tribus dans les négociations, d’autant plus que ces dernières détiennent un lot d’armement important puisé dans les casernes de la défunte armée libyenne. Le Sahel est également une zone de transit pour les passeurs. 50 à 60% de ceux qui traversent la Libye vers l’Europe passent par la région. Les événements récents ont souligné que la traversée de la Méditerranée peut se transformer en drame et qu’il est urgent que tout le monde coopère pour arrêter les flux migratoires : créer des centres d’accueil, donner des moyens à la police pour contrôler ces flux migratoires et créer les conditions pour le retour.

C’est pourquoi, il y a lieu d’accorder une attention particulière aux tensions au niveau de la ceinture sahélienne qui recouvre, entièrement ou en partie, les pays suivants : l’Algérie (à l’extrême sud) ; le Sénégal ; la Mauritanie (au sud) ; le Mali ; le Burkina Faso (au nord) ; le Niger ; le Nigeria (à l’extrême nord) ; le Tchad (au centre). Le Sahel est un espace sous-administré et souffrant d’une mauvaise gouvernance chronique.

La vulnérabilité du Sahel découle d’une profonde vulnérabilité des Etats accentuée par la pression démographique. Caractérisé par une forte croissance démographique (environ 3,1%), le Sahel devrait doubler sa population d’ici 25 ans, et comptera plus de 100 millions d’habitants en 2020. Cette croissance affecte la sécurité humaine et notamment alimentaire de la région dans son ensemble.

A cela se greffe d’importantes inégalités qui accentuent l’intensification de la radicalisation qui est le fruit d’une conjonction de facteurs liés à l’individu, ses relations, sa communauté et son rapport à la société, avec des ingérences étrangères manipulant différents acteurs afin de se positionner au sein de ce couloir stratégique et de prendre le contrôle des richesses qui sont nombreuses, l’arc sahélien étant riche en ressources : après le sel et l’or, pétrole et gaz, fer, phosphate, cuivre, étain et uranium qui nourrissent les convoitises de puissances désirant s’en assurer le contrôle. Pour l’Algérie, il y a l’urgence d’une coopération tant régionale que mondiale dans la lutte contre la criminalité transnationale nécessitant une coopération en réseaux passant par l’amélioration des bases de données afin de lutter efficacement contre le crime transfrontalier et le terrorisme (étude du professeur Abderrahmane Mebtoul parue à l’Institut Français des Relations Internationales (IFRI Paris France) «La coopération Maghreb Europe face aux enjeux géostratégiques» (novembre 2011) – chapitre III – la stratégie de l’OTAN et des «5+5» face aux enjeux géostratégiques en Méditerranée»). Il s’agit donc de lever les contraintes de la corruptibilité générale des institutions qui ont des difficultés à s’adapter aux nouveaux défis posés par la sophistication des réseaux du crime organisé, encore que la collaboration inter-juridictionnelle est ralentie par l’hétérogénéité des systèmes juridiques notamment en Afrique du Nord et en Afrique noire.

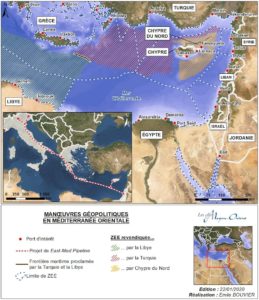

2- Mon ami, le polytechnicien Jean Pierre Hauet de KP Intelligence (France) note avec justesse que la scène énergétique s’anime en Méditerranée avec au moins deux grands champs de manœuvre dont il est intéressant d’essayer de comprendre les tenants et d’anticiper les aboutissants qui expliquent les tensions actuelles notamment en Méditerranée orientale, les accords entre le gouvernent de Tripoli et la Turquie qui d’ailleurs entend se placer en Afrique à travers de nouvelles bases militaires, un quart de la population mondiale entre 2035/2040 enjeux géostratégiques du XXIe siècle entre la Chine, les USA, l’Europe et avec une recomposition des forces, au niveau du Moyen-Orient. Le premier théâtre est celui des énergies renouvelables (éolien, solaire à concentration, photovoltaïque) qui s’est caractérisé par le lancement de grandes initiatives fondées sur l’idée que le progrès technique dans les lignes de transport à courant continu permettrait de tirer partie de la complémentarité entre les besoins en électricité des pays du Nord et les disponibilités en espace et en soleil des pays du Sud.

On parlait alors de 400 M€ d’investissements et de la satisfaction de 15% des besoins européens en électricité. Aujourd’hui, le projet Desertec est plutôt en berne, du fait notamment du retrait de grands acteurs industriels, Siemens et Bosch, et du désaccord consommé entre la fondation Desertec et son bras armé industriel la Desertec Industrial Initiatitive (Dii). La Dii poursuit ses ambitions d’intégration des réseaux européens, nord-africains et moyen-orientaux, cependant que la Fondation Desertec semble à présent privilégier les initiatives bilatérales au Cameroun, au Sénégal et en Arabie Saoudite. Le second théâtre d’opérations est plus récent : il a trait à la découverte à partir de 2009, des ressources gazières en off shore profond, en Méditerranée orientale qui explique les tensions actuelles. Les grandes compagnies qui exploitaient jusqu’alors d’autres champs plus accessibles, plus rentables ou à proximité d’installations à proximité, sur terre, se tournent désormais vers la Méditerranée orientale, au large de l’Égypte, d’Israël, du Liban, de Chypre et de la Turquie, autant de pays qui n’entretiennent pas forcément de bonnes relations de voisinage. C’est que plusieurs gisements de gaz ont été découverts au large des côtes égyptiennes, israéliennes, libanaises ou chypriotes, au cœur de ce qu’on appelle le bassin levantin estimés par l’US Geological Survey – à 3 452 milliards de mètres cubes (m3).

«Pour les Etats riverains producteurs ou futurs producteurs, cette ressource gazière offre l’opportunité d’accéder à l’indépendance énergétique et un moyen de renflouer leur économie par le biais d’exportations potentielles», selon la Fondation méditerranéenne d’études stratégiques dans un rapport très documenté. C’est pourquoi la Turquie mène des recherches. Même si la Grèce et une partie de la communauté internationale l’accusent d’avoir pénétré dans l’espace maritime grec, le droit international est flou dans cette situation qui ne délimite pas clairement les frontières et les limites géographiques, les ressources pouvant se trouver dans des réservoirs situés sous les pieds de différents pays et l’initiative turque pourrait n’être le début que d’une longue série de tensions qui pourraient transformer les équilibres régionaux. Car les formations géologiques ne connaissant pas les frontières politiques, les compagnies pétrolières et gazières ont exploré les sous-sols marins des pays voisins.

Se sont ainsi succédé la mise au jour du champ Léviathan (2010) également au large d’Israël, Zohr (2015) dans les eaux égyptiennes puis Aphrodite (2012), Calypso (2018) et Glaucus (2019) autour de Chypre. L’exploration des eaux libanaises et grecques est moins avancée. Athènes ayant déjà attribué des parcelles à ExxonMobil, à l’espagnol Repsol ou à Total. Rappelons que le 19 février 2018 un contrat de 15 milliards de dollars, jugé historique, entre l’Égypte et Israël prévoit la fourniture de gaz naturel des réservoirs offshore de Tamar et de Léviathan vers l’Égypte, selon le rapport de la Fondation méditerranéenne d’études stratégiques (FMEN).

3.- Entre 2018/2019, selon l’AIE nous avons la répartition suivante 33,1% de pétrole, 27,0% de charbon, 24,2% de gaz naturel, 4,3% de nucléaire et 11,5% d’énergies renouvelables (hydroélectricité 6,5%, éolien 2,2%, biomasse et géothermie 1,0%, solaire 1,1%, agro-carburants 0,7%). Il existe deux marchés principaux sur lesquels s’échange le gaz naturel mondial. Le plus important est le NYMEX ou New-York Mercantile Exchange situé aux Etats-Unis, et le second, le NBP ou National Balancing Point de lIPE ou International Petroleum Exchange situé à Londres. Il existe d’autres marchés plus petits comme le TTF des Pays-Bas ou celui de Zeebruge en Belgique. Entre 2018/2019 avant l’épidémie du coronavirus, selon Cedigaz, la demande a augmenté renforçant sa place dans le mix énergétique. En 2018, les flux internationaux de GNL ont représenté un volume estimé provisoirement à 311 Mt, selon Cedigaz, en hausse de 8,5% par rapport à 2017.

Le GNL représente aujourd’hui plus d’un tiers des échanges gaziers, la croissance des importations de GNL a été concentrée en Asie du nord-est (Chine et Corée du Sud), où le gaz joue un rôle accru pour la production d’électricité et le chauffage. La Chine contribue le plus fortement à la croissance de la demande de GNL mondiale, avec plus de 60% de l’augmentation totale des échanges. Les réserves mondiales prouvées sur un total de 197 394 milliards de mètres cubes gazeux (données de 2018/2019) nous avons par ordre décroissant : Russie 47 800 milliards de mètres cubes, Iran 33 500, Qatar 24 300, USA 8 714, Arabie saoudite 8 602, Turkménistan 6 061, Venezuela 5 702, Nigeria 5 284, et Chine 5 194 et pour l’Algérie entre 2 000 et 2 500 selon la déclaration de l’actuel ministre de l’Energie avant sa nomination et le communiqué du conseil des ministres de 2014, les données de 4 500 étant celles de BP des années 2000.

(A suivre)

–

Les 10 principaux pays producteurs de gaz naturel par ordre décroissant sont la Russie qui représente, à elle seule, 20% de la production mondiale de gaz naturel et est également le plus gros exportateur, au deuxième rang avec la révolution du gaz de schiste, étant devenu exportateur en Europe, les États-Unis d’Amérique, puis vient le Canada (troisième position), le Qatar quatrième position, l’Iran ayant été déclassé suite aux sanctions américaines, suivi de la Norvège, la Chine, l’Arabie Saoudite et l’Algérie qui vient en neuvième position. Ces données doivent être interprétées avec précaution car on peut découvrir des milliers de gisements, mais non rentables selon les normes financières en fonction des coûts d’exploitation et de l’évolution du prix international lui-même en fonction de la demande et de la concurrence des énergies substituables.

Quant à certains experts qui parlent d’un marché Opep gaz à l’image de l’Opep pétrole, il y a lieu de souligner que le marché du gaz n’était pas en août 2020, un marché mondial mais un marché segmenté par zones géographiques alors que le marché pétrolier est homogène, du fait de la prépondérance des canalisations, étant impossible qu’il réponde aux mêmes critères, la solution étant une coopération au sein du FPEG, organisation indépendante de l’Opep, les États-Unis, un des premiers producteurs mondial de gaz, ne font en revanche pas partie du FPEG.

Pour arriver un jour à un marché du gaz qui réponde aux normes boursières du pétrole (cotation journalière), il faudrait que la part du GNL passe de 30% à plus de 80%. D’ici là, car les investissements sont très lourds, tout dépendra de l’évolution entre 2020/2030/2040, de l’alimentation de la demande en GNL qui sera fonction du nouveau modèle consommation énergétique mondial avec un accroissement de la part du renouvelable, de l’efficacité énergétique et entre 2030/2040 de l’hydrogène qui risque de déclasser une grande part de l’énergie transitionnelle.

4- Qu’en est-il pour l’Algérie où selon le bilan de Sonatrach en 2019, environ 33% de ses recettes, auxquelles il faut déduire les coûts et la part des associés dépendant du gaz naturel pour avoir le profit net ? La structure entre les exportations du gaz naturel à travers les deux grandes canalisations Medgaz via Espagne capacité, de 8 milliards mètres cubes gazeux et Transmed via Italie entre 35/40 milliards de mètres cubes gazeux, étant actuellement en sous capacité, représente environ 75% du total en direction de son marché principal l’Europe, et le GNL environ 25% qui lui procure plus de flexibilité, l’Algérie est fortement concurrencée entre 2020/2025 par le GNL américain, russe, qatari ayant installé de grandes capacités deux à trois fois celle de l’Algérie, et pour le gaz par canalisation par la Russie le North Stream (55 milliards de mètres cubes de capacité et le South Stream (capacité de 63 milliards de mètres cubes gazeux), sans oublier comme mis en relief précédemment les importantes découvertes en Méditerranée. N’oublions pas également la concurrence africaine dont le Nigeria (le projet Nigal avec l’Algérie étant au point mort) et le Mozambique, le pays abritant les plus grandes réserves des pays d’Afrique de l’Est, avec près de 5 000 milliards de mètres cubes, sur deux blocs offshore dans la province de Cabo Delgado à l’extrême nord du pays et d’ici une 2025/2030, le Mozambique risque de devenir probablement le cinquième exportateur mondial de gaz derrière la Russie, les USA, le Qatar et l’Australie.

L’Algérie pour pouvoir exporter en Asie, il lui faudra contourner toute la corniche de l’Afrique posant la problématique de la rentabilité, outre les coûts d’exploitation s’ajoute un coût de transport exorbitant, ne pouvant pas concurrencer la Russie avec le gazoduc Sibérie Chine, appelé «Power of Siberia», plus de 2 000 km à la frontière chinoise, acheminant chaque année en Chine 38 milliards de mètres cubes de gaz russe horizon 2024/2025, un contrat, estimé à plus de 400 milliards de dollars sur 30 ans, signé par Gazprom et le géant chinois CNPC sans compter l’Iran et le Qatar proches de l’Asie.

En fin de compte, tout dépendra pour que l’Algérie pénètre le marché mondial du coût nécessitant un nouveau management stratégique de Sonatrach dont le compte d’exploitation depuis plusieurs décennies dépend fondamentalement de facteurs externes échappant à sa gestion interne, le vecteur prix international, ce qui a conduit d’ailleurs le Président de la République à exiger une audit de cette société.

Car le prix au niveau mondial entre 2007 et septembre 2020 a baissé de plus de 75%, beaucoup plus que le pétrole étant passé de 15/16 dollars pour le GLN à 4/5 dollars et de 9/10 dollars pour le gaz naturel – GN – ayant fluctué entre 2019/2020 pour la même période entre 1,7 et 2,5 dollars le MBTU, sur le marché libre. L’on devra tenir compte de la cotation dollar/euro qui s’est dépréciée de plus de 11%, en raison des incertitudes de l’économie américaine et du déficit budgétaire, devant donc dresser la balance devises à prix constants. En résumé, espérons une stabilisation de la Libye par le dialogue entre ses différentes compositions sociales afin de garantir la sécurité de la région.

Le monde s’oriente 2020/2030, inéluctablement vers une nouvelle gouvernance mondiale, la transition numérique et énergétique avec un nouveau modèle de consommation et le primat du savoir, imposant à nos dirigeants un renouveau culturel loin de la mentalité matérielle rentière du passé. Les dynamiques économiques et énergétiques modifieront les rapports de force à l’échelle mondiale et affecteront les recompositions politiques à l’intérieur des États comme à l’échelle des espaces régionaux, d’où l’importance de comprendre les enjeux géostratégiques pour des solutions adéquates, loin des discours et actions irréalistes.

(Suite et fin)

Professeur des universités, expert international, Dr Abderrahmane Mebtoul